第二会社方式(中小企業承継事業再生計画の認定制度)について

タイトル..

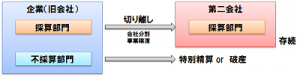

第二会社方式とは、債務超過に陥った企業の採算部門を会社分割や事業譲渡によって切り離し、第二会社に承継させ、不採算部門は旧会社に残して、特別清算をすることによって再生する手法です。

産業活力再生法の平成21年改正により、第二会社方式による「中小企業承継事業再生計画」について、経済産業省の認定を受けることにより、第二会社に、①営業上必要な許認可の承継、②税負担の軽減、③金融支援が認められるという認定制度が創設されました。

注意が必要なのは、用語が混乱しておりネット上や書籍でも「会社分割=第二会社方式」と書かれている場合があります。しかし、「第二会社方式」とは、旧会社から採算部門を切り離す効果の他に、上記のように経済産業省による中小企業承継事業再生計画の認定を伴うものであり、認定を受けるために複数の要件を満たす必要がある代わりに、上記①から③のメリットが得られるものであって、単なる会社分割とは異なります。

注意が必要なのは、用語が混乱しておりネット上や書籍でも「会社分割=第二会社方式」と書かれている場合があります。しかし、「第二会社方式」とは、旧会社から採算部門を切り離す効果の他に、上記のように経済産業省による中小企業承継事業再生計画の認定を伴うものであり、認定を受けるために複数の要件を満たす必要がある代わりに、上記①から③のメリットが得られるものであって、単なる会社分割とは異なります。

第二会社方式のメリット

経済産業省から、中小企業承継事業再生計画の認定を受けると、下記の支援が受けられます。この点が、経済産業省の絡まない、単なる会社分割との違いです。

| ① | 許認可承継 | : | 営業上の許認可を、旧会社から第二会社に引き継げます。 |

| ② | 税負担軽減 | : | 第二会社設立時の登録免許税、不動産取得税等が軽減されます。 |

| ③ |

金融支援 |

: |

日本政策金融公庫の特別融資、中小企業信用保険の特例、中小企業投資育成株式会社法の特例の金融審を受けられます。 |

第二会社方式のデメリット

第二会社方式の場合、単なる会社分割を比較した場合、経済産業省の認定要件として、公正な債権者調整プロセスを経ていること(再生支援協議会、事業再生ADR、私的整理ガイドラインなど)等複数の要件を満たす必要があり、以下の添付書類(※)が必要となるなど、必ずしも容易に認められるというものではないというデメリットがあります。

したがって、第二会社方式は、あくまでも他の再建手続と併用して、前述のメリットを享受するための選択肢として用いるのが適切と考えられます。

したがって、第二会社方式は、あくまでも他の再建手続と併用して、前述のメリットを享受するための選択肢として用いるのが適切と考えられます。

|

※主な添付資料

・ 定款の写し、貸借対照表等

・ 事業の継続および再建を内容とする計画および計画の専門家による報告書

・ 事業が相当程度強化されることを示す書類

・ 公正な第三者機関の関与または公正な手続を経ていることを示す書類

・ 事業に必要な許認可等を保有していることを証する書類

・ 従業員の地位を不当に害するものでないことを証する書類 等

|

企業再生の関連ページ

取扱分野

でのお問い合わせは

でのお問い合わせはご相談のご予約はこちらから